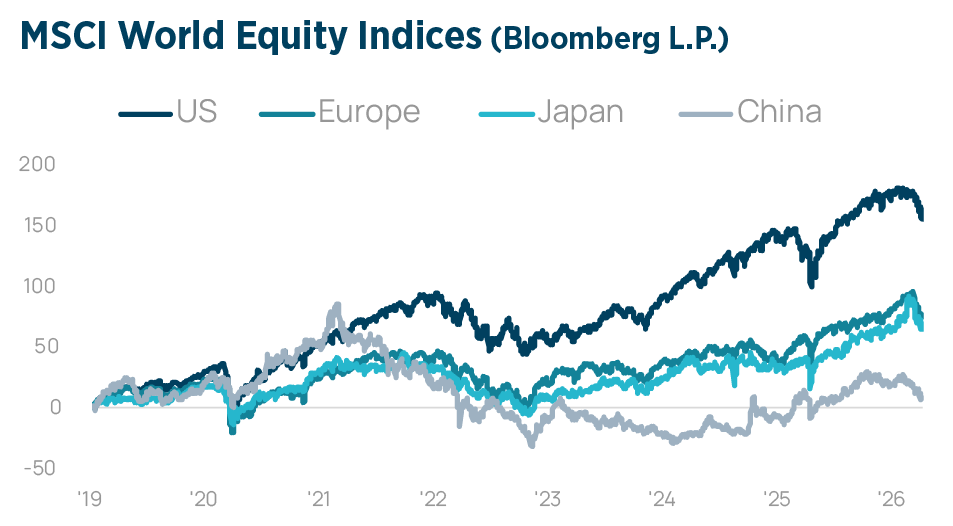

MARCHÉS ACTIONS MONDIAUX

Le premier trimestre 2026 a été marqué par une forte escalade des risques géopolitiques qui a transformé un contexte macroéconomique globalement favorable en une période d’incertitude aiguë. Le trimestre s’est ouvert sur des marchés confrontés à un paysage politique complexe, entre les pressions tarifaires américaines sur l’Europe, les négociations autour du partage des charges au sein de l’OTAN et le statut contesté du Groenland, ainsi que les joutes géopolitiques entre les États-Unis et la Chine pour la suprématie technologique.

Les fondamentaux économiques sous-jacents sont restés favorables avec une croissance du PIB américain approchant les 2 % grâce aux mesures de relance budgétaire et à la poursuite des dépenses d’investissement liées à l’IA. La croissance européenne s’est également montrée prometteuse, l’expansion budgétaire allemande commençant à porter ses fruits.

Les fondamentaux économiques sous-jacents sont restés favorables avec une croissance du PIB américain approchant les 2 % grâce aux mesures de relance budgétaire et à la poursuite des dépenses d’investissement liées à l’IA. La croissance européenne s’est également montrée prometteuse, l’expansion budgétaire allemande commençant à porter ses fruits.

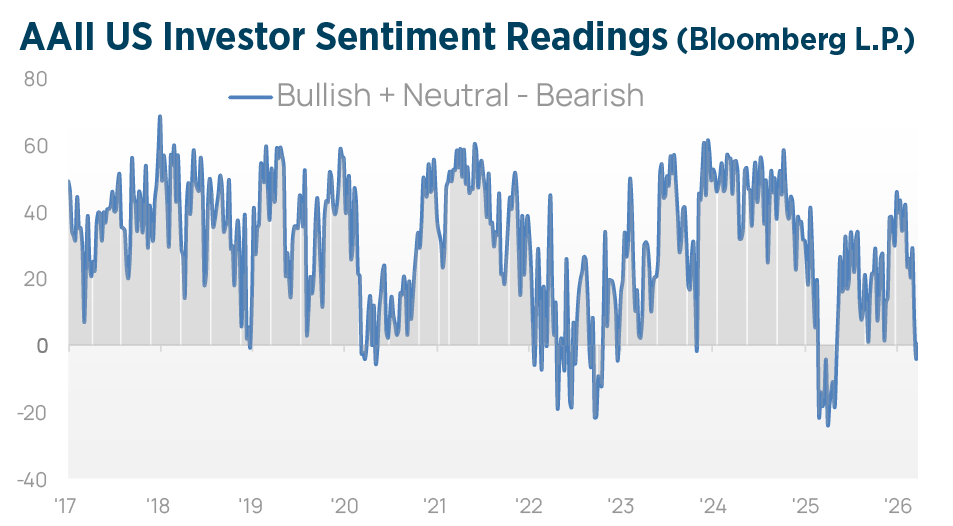

L’événement le plus important du trimestre a toutefois été les frappes aériennes coordonnées des États-Unis et d’Israël contre l’Iran le 28 février, qui ont précipité une escalade militaire rapide dans la région. La fermeture du détroit d’Ormuz par l’Iran a perturbé environ 20 % du commerce mondial de pétrole, faisant grimper le prix du Brent jusqu’à 125 dollars le baril. L’AIE a qualifié cette situation de « défi le plus grave en matière de sécurité énergétique et alimentaire mondiale depuis des années », lequel s’accompagne d’une volatilité immédiate sur les marchés de l’énergie et des matières premières, ainsi que sur les marchés financiers. Sans surprise, les pressions inflationnistes sont réapparues avec force, compliquant la position déjà prudente de la FED concernant les baisses de taux, tandis que les risques de stagflation – inflation plus élevée et croissance plus faible – prédominent désormais dans les prévisions macroéconomiques. Les premières semaines de 2026 ont toutefois déjà vu l’enthousiasme suscité par les dépenses liées à l’IA s’essouffler et les valeurs défensives, à dividende élevé, à faible volatilité et de qualité surperformer pour la première fois depuis des années les plus grandes capitalisations de l’indice. Début février, le secteur technologique a été frappé par des ventes massives liées à l’IA, rappelant le choc provoqué par DeepSeek en janvier 2025.

Sans surprise, les pressions inflationnistes sont réapparues avec force, compliquant la position déjà prudente de la FED concernant les baisses de taux, tandis que les risques de stagflation – inflation plus élevée et croissance plus faible – prédominent désormais dans les prévisions macroéconomiques. Les premières semaines de 2026 ont toutefois déjà vu l’enthousiasme suscité par les dépenses liées à l’IA s’essouffler et les valeurs défensives, à dividende élevé, à faible volatilité et de qualité surperformer pour la première fois depuis des années les plus grandes capitalisations de l’indice. Début février, le secteur technologique a été frappé par des ventes massives liées à l’IA, rappelant le choc provoqué par DeepSeek en janvier 2025.

Le catalyseur a cette fois été l’inquiétude suscitée par la progression rapide des outils d’IA agentique, susceptible de rendre obsolètes les flux de travail logiciels établis. Le conflit avec l’Iran a entraîné un revirement soudain du sentiment sur les marchés mondiaux de l’investissement. Les répercussions négatives de la guerre mettent davantage en évidence les vulnérabilités économiques existantes. Certaines d’entre elles sont manifestes depuis un certain temps, comme l’inflation persistante aux États-Unis et les excès du crédit privé dans les économies avancées. D’autres sont apparues plus récemment, notamment la révision à la baisse du PIB du 4e trimestre, dont le taux de croissance est passé de 1,4 % initialement estimé à 0,7 %.

Le catalyseur a cette fois été l’inquiétude suscitée par la progression rapide des outils d’IA agentique, susceptible de rendre obsolètes les flux de travail logiciels établis. Le conflit avec l’Iran a entraîné un revirement soudain du sentiment sur les marchés mondiaux de l’investissement. Les répercussions négatives de la guerre mettent davantage en évidence les vulnérabilités économiques existantes. Certaines d’entre elles sont manifestes depuis un certain temps, comme l’inflation persistante aux États-Unis et les excès du crédit privé dans les économies avancées. D’autres sont apparues plus récemment, notamment la révision à la baisse du PIB du 4e trimestre, dont le taux de croissance est passé de 1,4 % initialement estimé à 0,7 %.

Le net ralentissement de la dynamique économique a été influencé par la fermeture des services publics américains et l’affaiblissement des dépenses de consommation. Les données montrent que la croissance de l’économie américaine ralentissait bien avant les frappes américaines et israéliennes contre l’Iran. Le premier trimestre a souligné l’importance de la diversification, tant géographique que sectorielle, dans la mesure où la concentration sur un seul facteur peut s’avérer coûteuse dans un environnement de risque en mutation rapide.

Le net ralentissement de la dynamique économique a été influencé par la fermeture des services publics américains et l’affaiblissement des dépenses de consommation. Les données montrent que la croissance de l’économie américaine ralentissait bien avant les frappes américaines et israéliennes contre l’Iran. Le premier trimestre a souligné l’importance de la diversification, tant géographique que sectorielle, dans la mesure où la concentration sur un seul facteur peut s’avérer coûteuse dans un environnement de risque en mutation rapide.

MARCHÉS OBLIGATAIRES MONDIAUX

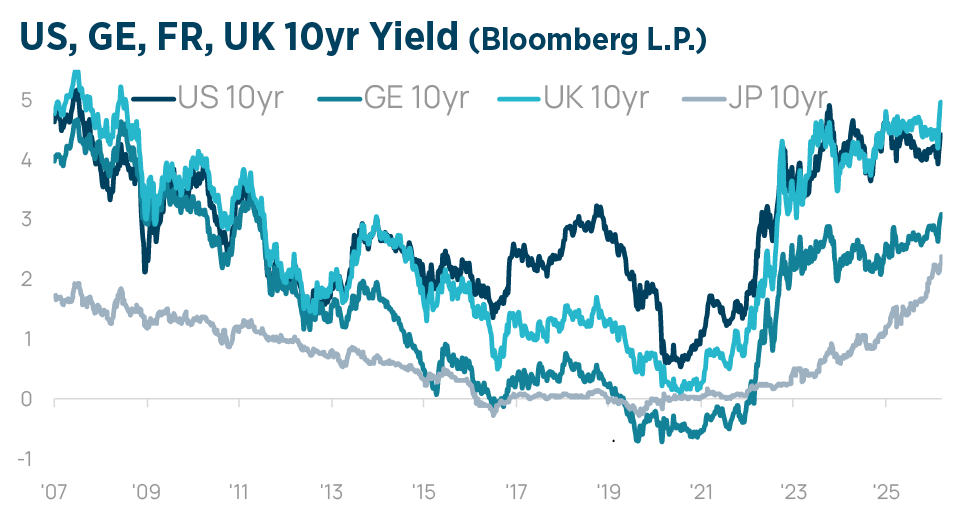

Les marchés obligataires ont entamé le 1er trimestre dans une relative stabilité, avec des investisseurs anticipant une repentification progressive de la courbe des taux dans un contexte d’assouplissement mesuré de la politique monétaire par les banques centrales. Le consensus tablait sur un rendement des bons du Trésor américain à 10 ans s’établissant dans une fourchette de 3,75 % à 4,25 %, avec deux nouvelles baisses de taux attendues de la part de la FED.

Avec des spreads de crédit proches de leurs niveaux les plus serrés historiquement et une marge de compression limitée, le revenu était le principal moteur de performance attendu. Le choc iranien a profondément bouleversé ce scénario. La poussée inflationniste liée à l’énergie a placé la FED dans une position difficile, prise entre la hausse des prix à la consommation et le ralentissement de la dynamique de croissance. L’escalade militaire a fait planer la perspective d’une augmentation des dépenses de défense américaines et d’un creusement des déficits, exerçant une pression à la hausse sur les rendements obligataires à long terme et déstabilisant les marchés qui tablaient sur un assouplissement monétaire modéré.

Avec des spreads de crédit proches de leurs niveaux les plus serrés historiquement et une marge de compression limitée, le revenu était le principal moteur de performance attendu. Le choc iranien a profondément bouleversé ce scénario. La poussée inflationniste liée à l’énergie a placé la FED dans une position difficile, prise entre la hausse des prix à la consommation et le ralentissement de la dynamique de croissance. L’escalade militaire a fait planer la perspective d’une augmentation des dépenses de défense américaines et d’un creusement des déficits, exerçant une pression à la hausse sur les rendements obligataires à long terme et déstabilisant les marchés qui tablaient sur un assouplissement monétaire modéré.

La demande de valeurs refuges a apporté un soutien temporaire aux bons du Trésor, mais la tendance dominante sur les marchés obligataires est passée de la recherche de revenus à un repositionnement défensif. L’envolée des anticipations d’inflation a propulsé les rendements de référence à des sommets inégalés depuis plusieurs années. Les bons du Trésor américain à 10 ans ont vu leur rendement grimper à 4,48 %, soit leur plus haut niveau depuis août 2025, alors que les marchés réévaluaient la trajectoire de la FED et que les traders commençaient à anticiper l’absence de nouvelles baisses d’ici la fin de l’année. En Europe, le choc inflationniste a été tout aussi brutal : le rendement des Bunds allemands à 10 ans a dépassé les 3,1 %, atteignant des niveaux jamais vus depuis mai 2011.

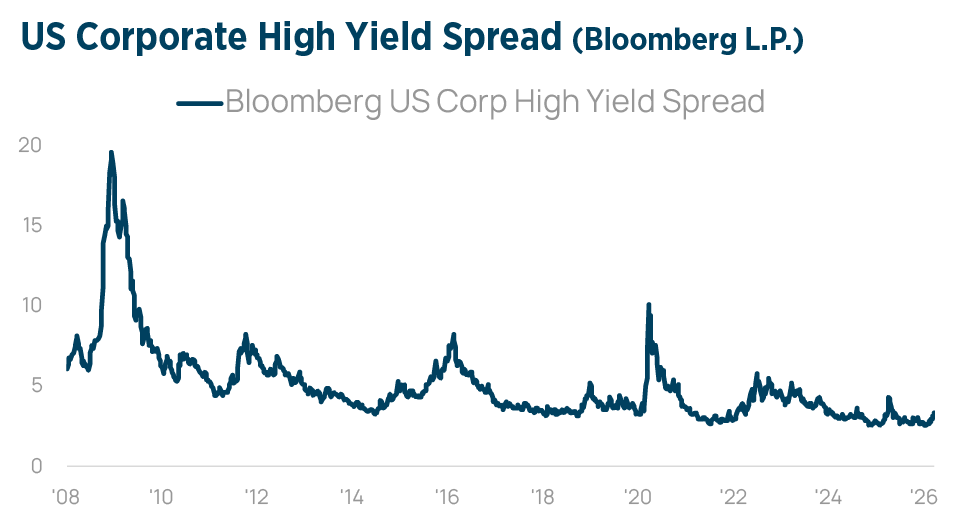

La BCE, que l’on pensait jusqu’alors campée sur ses positions, a été contrainte d’adopter un virage restrictif, et les marchés monétaires anticipent au moins deux hausses des taux en 2026, voire une troisième. Au-delà des marchés souverains, les tensions croissantes sur le marché du crédit privé sont venues ajouter une source supplémentaire d’inquiétude. Après des années d’expansion rapide, le marché du crédit privé, qui pèse 3 000 milliards de dollars, a été confronté à son épreuve la plus importante depuis la crise financière de 2008. L’intensité des défauts de paiement a continué d’augmenter tout au long du 1er trimestre, avec des taux de défaut des emprunteurs sur les 12 derniers mois grimpant à environ 4 % selon Morningstar DBRS, contre 2,8 % un an plus tôt. Les inquiétudes concernant l’opacité des valorisations, l’érosion des clauses restrictives et l’exposition concentrée aux emprunteurs du secteur des logiciels affectés par l’IA ont encore davantage déstabilisé le sentiment.

La BCE, que l’on pensait jusqu’alors campée sur ses positions, a été contrainte d’adopter un virage restrictif, et les marchés monétaires anticipent au moins deux hausses des taux en 2026, voire une troisième. Au-delà des marchés souverains, les tensions croissantes sur le marché du crédit privé sont venues ajouter une source supplémentaire d’inquiétude. Après des années d’expansion rapide, le marché du crédit privé, qui pèse 3 000 milliards de dollars, a été confronté à son épreuve la plus importante depuis la crise financière de 2008. L’intensité des défauts de paiement a continué d’augmenter tout au long du 1er trimestre, avec des taux de défaut des emprunteurs sur les 12 derniers mois grimpant à environ 4 % selon Morningstar DBRS, contre 2,8 % un an plus tôt. Les inquiétudes concernant l’opacité des valorisations, l’érosion des clauses restrictives et l’exposition concentrée aux emprunteurs du secteur des logiciels affectés par l’IA ont encore davantage déstabilisé le sentiment.

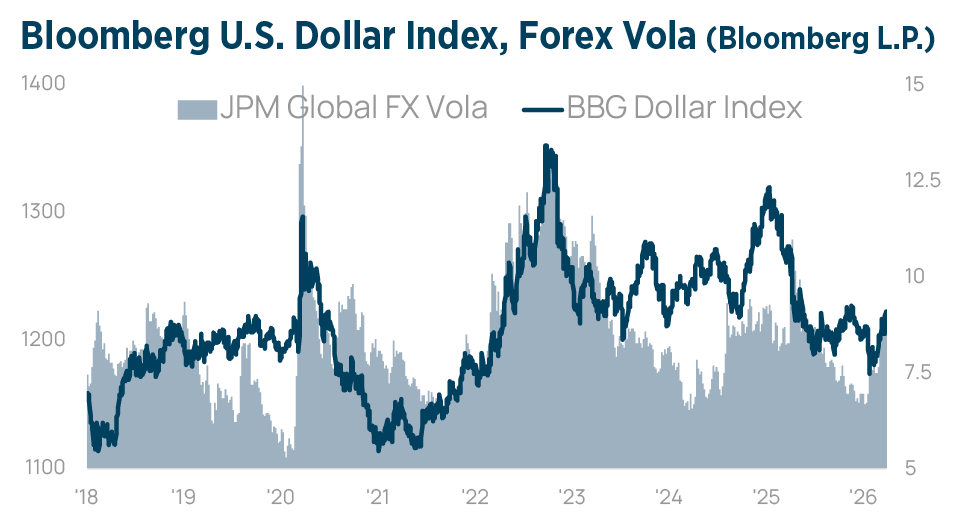

DOLLAR AMÉRICAIN

Le dollar américain a connu un début d’année en légère reprise, mais à partir de la mi-janvier, les facteurs négatifs ont pris le dessus. Les anticipations accrues de baisses de taux par la FED et l’incertitude sur les marchés, conjuguées aux tensions politiques et commerciales, ont poussé le dollar sous ses plus bas niveaux de l’année précédente.

Le déclenchement de la guerre a ensuite entraîné une appréciation du dollar, les flux de capitaux recherchant la profondeur et la sécurité du marché financier américain.

Le conflit entre les États-Unis/Israël et l’Iran a considérablement ravivé le mouvement de dédollarisation, incitant les pays à rechercher des alternatives au système financier libellé en dollars américains.

Bien que la part du dollar dans les réserves de change mondiales soit passée de plus de 65 % à moins de 58 % au cours des dix dernières années, il sera impossible, dans un avenir prévisible, de faire l’impasse sur le marché des capitaux américain et sur le rôle dominant du dollar dans le système mondial de réserves. À long terme, le système financier mondial sera fortement influencé par la transition en cours vers un système monétaire mondial multipolaire, dans lequel les États-Unis et la Chine recourent à des stratégies différentes pour gagner en influence. Les États-Unis s’appuient de plus en plus sur les technologies financières. L’approche américaine se concentre sur le développement de stablecoins indexés sur le dollar. La Chine travaille quant à elle à l’internationalisation du yuan et à la réduction progressive de sa dépendance vis-à-vis du dollar grâce à une double stratégie d’accumulation d’or et de promotion de sa propre monnaie numérique. L’année 2026 s’annonce toujours aussi intéressante pour le marché des changes.

Bien que la part du dollar dans les réserves de change mondiales soit passée de plus de 65 % à moins de 58 % au cours des dix dernières années, il sera impossible, dans un avenir prévisible, de faire l’impasse sur le marché des capitaux américain et sur le rôle dominant du dollar dans le système mondial de réserves. À long terme, le système financier mondial sera fortement influencé par la transition en cours vers un système monétaire mondial multipolaire, dans lequel les États-Unis et la Chine recourent à des stratégies différentes pour gagner en influence. Les États-Unis s’appuient de plus en plus sur les technologies financières. L’approche américaine se concentre sur le développement de stablecoins indexés sur le dollar. La Chine travaille quant à elle à l’internationalisation du yuan et à la réduction progressive de sa dépendance vis-à-vis du dollar grâce à une double stratégie d’accumulation d’or et de promotion de sa propre monnaie numérique. L’année 2026 s’annonce toujours aussi intéressante pour le marché des changes.

MATIÈRES PREMIÈRES

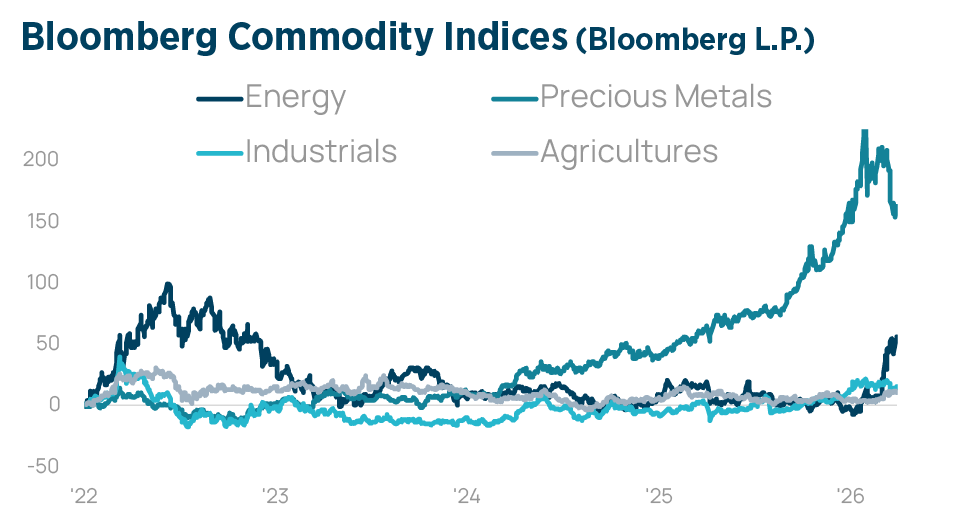

L’indice Bloomberg Commodity a progressé de 24 % au premier trimestre. Après une hausse initiale de 32 %, suivie d’une forte correction, l’indice Precious Metals a tout de même clôturé le trimestre en hausse de 8 %.

L’indice Agriculture a également progressé de 8 %. Mais bien sûr, tous les regards étaient tournés vers l’énergie, dont l’indice a progressé de 60 %. Nous avions pourtant averti dans notre rapport du premier trimestre que la structure du marché du pétrole brut WTI indiquait une offre restreinte suite à l’intervention américaine au Venezuela, et que les positions spéculatives étaient devenues trop pessimistes. Les risques s’étaient de plus en plus orientés vers une asymétrie à la hausse.

Bien que les risques géopolitiques aient été manifestes, le monde a été pris au dépourvu par ces événements. Au moment de la publication de ce rapport, un cessez-le-feu de 14 jours a été conclu. Il serait prématuré de tabler sur un retour à la normale. De nombreuses questions se posent quant aux dommages causés par ce choc énergétique aux chaînes d’approvisionnement mondiales et à ses conséquences en aval. Nous maintenons nos recommandations concernant une allocation tactique neutre aux matières premières. Nous restons stratégiquement optimistes sur les métaux précieux.

Bien que les risques géopolitiques aient été manifestes, le monde a été pris au dépourvu par ces événements. Au moment de la publication de ce rapport, un cessez-le-feu de 14 jours a été conclu. Il serait prématuré de tabler sur un retour à la normale. De nombreuses questions se posent quant aux dommages causés par ce choc énergétique aux chaînes d’approvisionnement mondiales et à ses conséquences en aval. Nous maintenons nos recommandations concernant une allocation tactique neutre aux matières premières. Nous restons stratégiquement optimistes sur les métaux précieux.

MACROÉCONOMIE

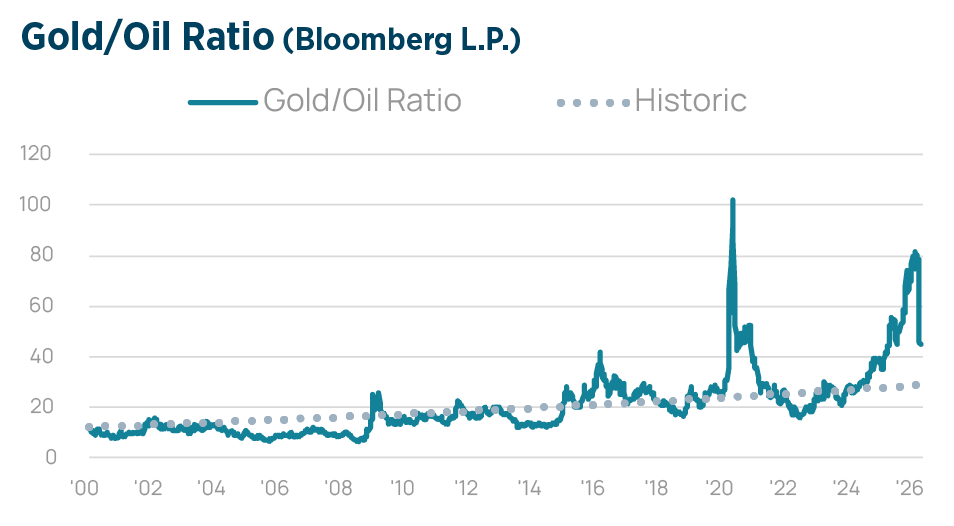

Le conflit iranien de 2026 souligne l’importance croissante des actifs tangibles dans les portefeuilles d’investissement, remettant en question la dépendance vis-à-vis des actifs « papier » financiarisés. Contrairement aux actions et aux obligations, qui peuvent être influencées par le sentiment de marché et l’inflation, les matières premières, l’énergie et les infrastructures offrent une valeur réelle et constituent des couvertures efficaces en période de tensions géopolitiques et de pressions inflationnistes. La crise a mis en évidence des déséquilibres structurels résultant d’années de sous-investissement dans le secteur énergétique et de menaces pesant sur les voies maritimes stratégiques. Le pétrole a surperformé l’or au début du conflit, soulignant le rôle de l’énergie en tant que couverture plus directe contre l’inflation. Parallèlement, les secteurs associés à la « vieille économie », tels que l’énergie et les matières premières, connaissent un regain d’intérêt en raison des contraintes d’approvisionnement.

Les risques liés aux drones ciblant les infrastructures critiques ont également accru la prime de risque pour les actifs énergétiques. La hausse soutenue des prix de l’énergie exercera une pression sur les banques centrales, ce qui pourrait présenter des risques pour les marchés dans leur ensemble. En fin de compte, la crise a accéléré le recentrage des investisseurs sur l’« économie réelle », soulignant l’importance de l’autonomie stratégique, de la production physique et de la sécurité des ressources dans un environnement mondial de plus en plus instable. Nous ne trouvons aucun réconfort à répéter qu’un monde post-apogée de la mondialisation présentera des tendances stagflationnistes. Dans notre dernier rapport, nous avions souligné que le cycle de financement américain avait atteint un pic.

Les risques liés aux drones ciblant les infrastructures critiques ont également accru la prime de risque pour les actifs énergétiques. La hausse soutenue des prix de l’énergie exercera une pression sur les banques centrales, ce qui pourrait présenter des risques pour les marchés dans leur ensemble. En fin de compte, la crise a accéléré le recentrage des investisseurs sur l’« économie réelle », soulignant l’importance de l’autonomie stratégique, de la production physique et de la sécurité des ressources dans un environnement mondial de plus en plus instable. Nous ne trouvons aucun réconfort à répéter qu’un monde post-apogée de la mondialisation présentera des tendances stagflationnistes. Dans notre dernier rapport, nous avions souligné que le cycle de financement américain avait atteint un pic.

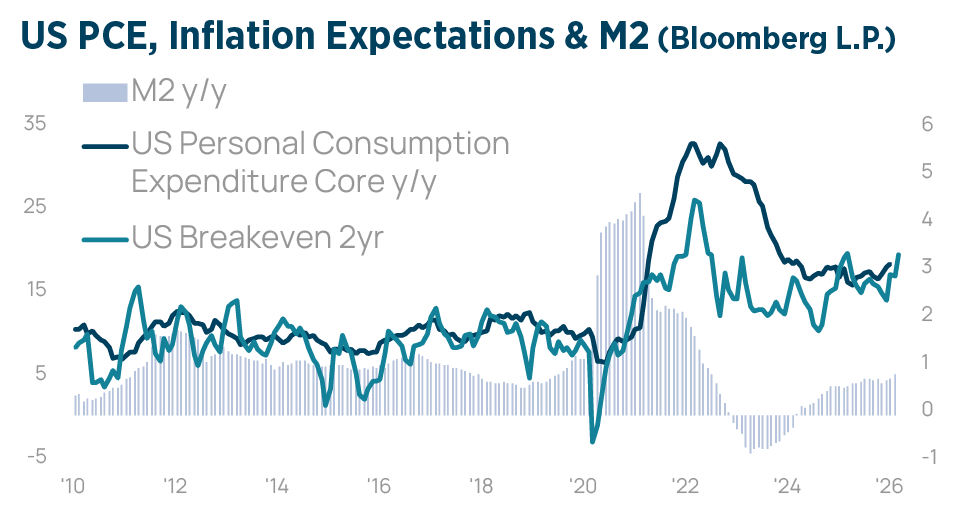

Après une longue période de forte liquidité financière mondiale, qui a alimenté les marchés d’actifs, le système est entré dans une phase plus fragile, où la croissance de la liquidité ralentit alors même qu’une vague importante de refinancement de la dette arrive à échéance. En conséquence, de nouvelles périodes de volatilité, liées à la liquidité et centrées sur les marchés, vont se produire. Les banques centrales devront intervenir directement. La liquidité mondiale traduit les conditions de financement, les flux de capitaux transfrontaliers et l’accès au crédit. D’autre part, la croissance de M2 est revenue à ses niveaux d’avant la COVID.

Après une longue période de forte liquidité financière mondiale, qui a alimenté les marchés d’actifs, le système est entré dans une phase plus fragile, où la croissance de la liquidité ralentit alors même qu’une vague importante de refinancement de la dette arrive à échéance. En conséquence, de nouvelles périodes de volatilité, liées à la liquidité et centrées sur les marchés, vont se produire. Les banques centrales devront intervenir directement. La liquidité mondiale traduit les conditions de financement, les flux de capitaux transfrontaliers et l’accès au crédit. D’autre part, la croissance de M2 est revenue à ses niveaux d’avant la COVID.

Cet indicateur restreint de la masse monétaire, circulant principalement au sein de l’économie nationale américaine, laisse entrevoir un régime d’inflation structurellement plus élevé, de l’ordre de 3 à 4 %. Dépassant ses racines régionales, le conflit impliquant l’Iran a déclenché un choc systémique, dans lequel les perturbations dans les secteurs du transport maritime, de l’énergie, de l’alimentation et de la finance se renforcent mutuellement. Cette trajectoire risque d’accélérer la fracture de l’ordre mondial, caractérisée par des chaînes d’approvisionnement et des systèmes financiers rivaux. Cela accroît le risque que l’instabilité géopolitique devienne un facteur permanent de volatilité et de démondialisation.

Cet indicateur restreint de la masse monétaire, circulant principalement au sein de l’économie nationale américaine, laisse entrevoir un régime d’inflation structurellement plus élevé, de l’ordre de 3 à 4 %. Dépassant ses racines régionales, le conflit impliquant l’Iran a déclenché un choc systémique, dans lequel les perturbations dans les secteurs du transport maritime, de l’énergie, de l’alimentation et de la finance se renforcent mutuellement. Cette trajectoire risque d’accélérer la fracture de l’ordre mondial, caractérisée par des chaînes d’approvisionnement et des systèmes financiers rivaux. Cela accroît le risque que l’instabilité géopolitique devienne un facteur permanent de volatilité et de démondialisation.

ALLOCATION TACTIQUE

Les forces inflationnistes sont structurelles et séculaires, liées à un endettement plus élevé, aux facteurs démographiques et à la relocalisation de l’industrie manufacturière. Nous avons connu une période intermédiaire de 2022 à 2025 marquée par une désinflation significative. Il s’avère que le caractère insoutenable de la dynamique de la dette souveraine et les guerres peuvent créer des boucles de rétroaction bidirectionnelles. Les guerres génèrent davantage de dette insoutenable, tandis que des niveaux d’endettement élevés peuvent contraindre à prendre des décisions politiques cruciales susceptibles de déclencher une guerre. Les marchés n’anticipent actuellement aucune nouvelle baisse des taux aux États-Unis en 2026 et s’attendent à ce que la BCE procède à 2 ou 3 hausses de 25 points de base. Les banques centrales seront confrontées à un dilemme, car les anticipations d’inflation augmentent tandis que l’activité économique fait face à des difficultés. Nous maintenons l’allocation obligataire tactiquement sous-pondérée. Nous privilégions les titres de qualité investment grade. Nous réduisons notre exposition au haut rendement à une sous-pondération, car nous pensons que les spreads de crédit vont continuer de s’élargir. Les inquiétudes concernant le crédit privé persistent, mais cela n’a jusqu’à présent eu qu’un impact limité sur les marchés obligataires. Dans l’ensemble, la sélectivité et la diversification sont essentielles. Les obligations à taux variable, les TIPS et les matières premières pourraient être utilisés pour se couvrir contre des hausses inattendues de l’inflation.

Les forces inflationnistes sont structurelles et séculaires, liées à un endettement plus élevé, aux facteurs démographiques et à la relocalisation de l’industrie manufacturière. Nous avons connu une période intermédiaire de 2022 à 2025 marquée par une désinflation significative. Il s’avère que le caractère insoutenable de la dynamique de la dette souveraine et les guerres peuvent créer des boucles de rétroaction bidirectionnelles. Les guerres génèrent davantage de dette insoutenable, tandis que des niveaux d’endettement élevés peuvent contraindre à prendre des décisions politiques cruciales susceptibles de déclencher une guerre. Les marchés n’anticipent actuellement aucune nouvelle baisse des taux aux États-Unis en 2026 et s’attendent à ce que la BCE procède à 2 ou 3 hausses de 25 points de base. Les banques centrales seront confrontées à un dilemme, car les anticipations d’inflation augmentent tandis que l’activité économique fait face à des difficultés. Nous maintenons l’allocation obligataire tactiquement sous-pondérée. Nous privilégions les titres de qualité investment grade. Nous réduisons notre exposition au haut rendement à une sous-pondération, car nous pensons que les spreads de crédit vont continuer de s’élargir. Les inquiétudes concernant le crédit privé persistent, mais cela n’a jusqu’à présent eu qu’un impact limité sur les marchés obligataires. Dans l’ensemble, la sélectivité et la diversification sont essentielles. Les obligations à taux variable, les TIPS et les matières premières pourraient être utilisés pour se couvrir contre des hausses inattendues de l’inflation.

S&P500 ET VOLATILITÉ

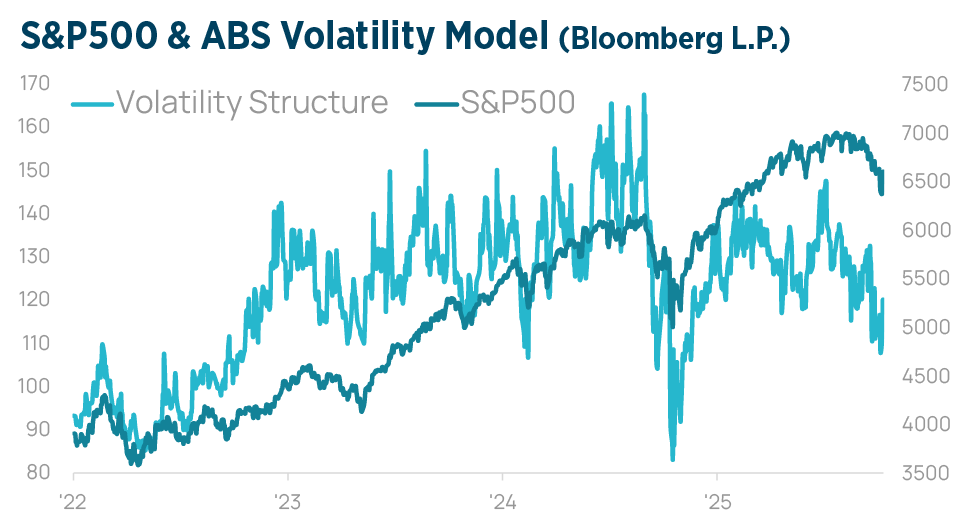

Depuis le creux d’octobre 2022, date à laquelle le cycle de liquidité a débuté, la phase ascendante du cycle d’investissement dure depuis 39 mois. Nous avions observé dans notre rapport du 1er trimestre que l’activité des marchés indiquait qu’une « grande rotation » était en cours, les capitaux se détournant des mégacapitalisations technologiques américaines au profit des petites capitalisations, des titres value et des actions internationales. Le ratio cours/bénéfice prévisionnel à 12 mois de l’indice S&P 500 s’est normalisé, passant de 23, un niveau surévalué, à 20, soit la moyenne sur cinq ans. Il est encore trop tôt pour dire si cette amélioration apparente des valorisations boursières traduit une réévaluation significative du risque. Les analystes n’ont pas encore pris en compte l’impact négatif de la hausse des prix de l’énergie sur l’économie dans son ensemble. Nous recommandons aux investisseurs de préparer leur portefeuille à un environnement de marché plus averse au risque. Si la récente correction du marché offre un potentiel de hausse, la situation est devenue plus complexe. Nous recommandons d’augmenter les niveaux de liquidités, de réduire l’exposition aux marchés émergents et de privilégier les actions américaines par rapport aux actions européennes.