MARCHÉS ACTIONS MONDIAUX

Au 3e trimestre, l’attention s’est de nouveau portée sur la situation macroéconomique, après que les données relatives au marché du travail américain se sont considérablement détériorées. La moyenne sur cinq mois des créations d’emplois non agricoles est tombée à 53 000 en août, contre 197 000 en janvier. De plus, les révisions préliminaires des chiffres de référence ont révélé 911 000 créations d’emplois de moins que ce qui avait été initialement annoncé pour la période de 12 mois se terminant en mars 2025. La troisième estimation du PIB pour le 2e trimestre a été nettement révisée à la hausse, passant de 3,3 % à 3,8 %, reflétant principalement une baisse des importations et une hausse des dépenses de consommation. L’inflation PCE de base pour 2024 a été révisée à la hausse. Au 4e trimestre 2024, elle s’établissait à 3 % contre 2,8 % précédemment. À compter du 1er octobre, l’administration Trump a annoncé la plus grande vague de droits de douane depuis des mois, notamment un droit de 100 % sur les produits pharmaceutiques.

Au 3e trimestre, l’attention s’est de nouveau portée sur la situation macroéconomique, après que les données relatives au marché du travail américain se sont considérablement détériorées. La moyenne sur cinq mois des créations d’emplois non agricoles est tombée à 53 000 en août, contre 197 000 en janvier. De plus, les révisions préliminaires des chiffres de référence ont révélé 911 000 créations d’emplois de moins que ce qui avait été initialement annoncé pour la période de 12 mois se terminant en mars 2025. La troisième estimation du PIB pour le 2e trimestre a été nettement révisée à la hausse, passant de 3,3 % à 3,8 %, reflétant principalement une baisse des importations et une hausse des dépenses de consommation. L’inflation PCE de base pour 2024 a été révisée à la hausse. Au 4e trimestre 2024, elle s’établissait à 3 % contre 2,8 % précédemment. À compter du 1er octobre, l’administration Trump a annoncé la plus grande vague de droits de douane depuis des mois, notamment un droit de 100 % sur les produits pharmaceutiques.

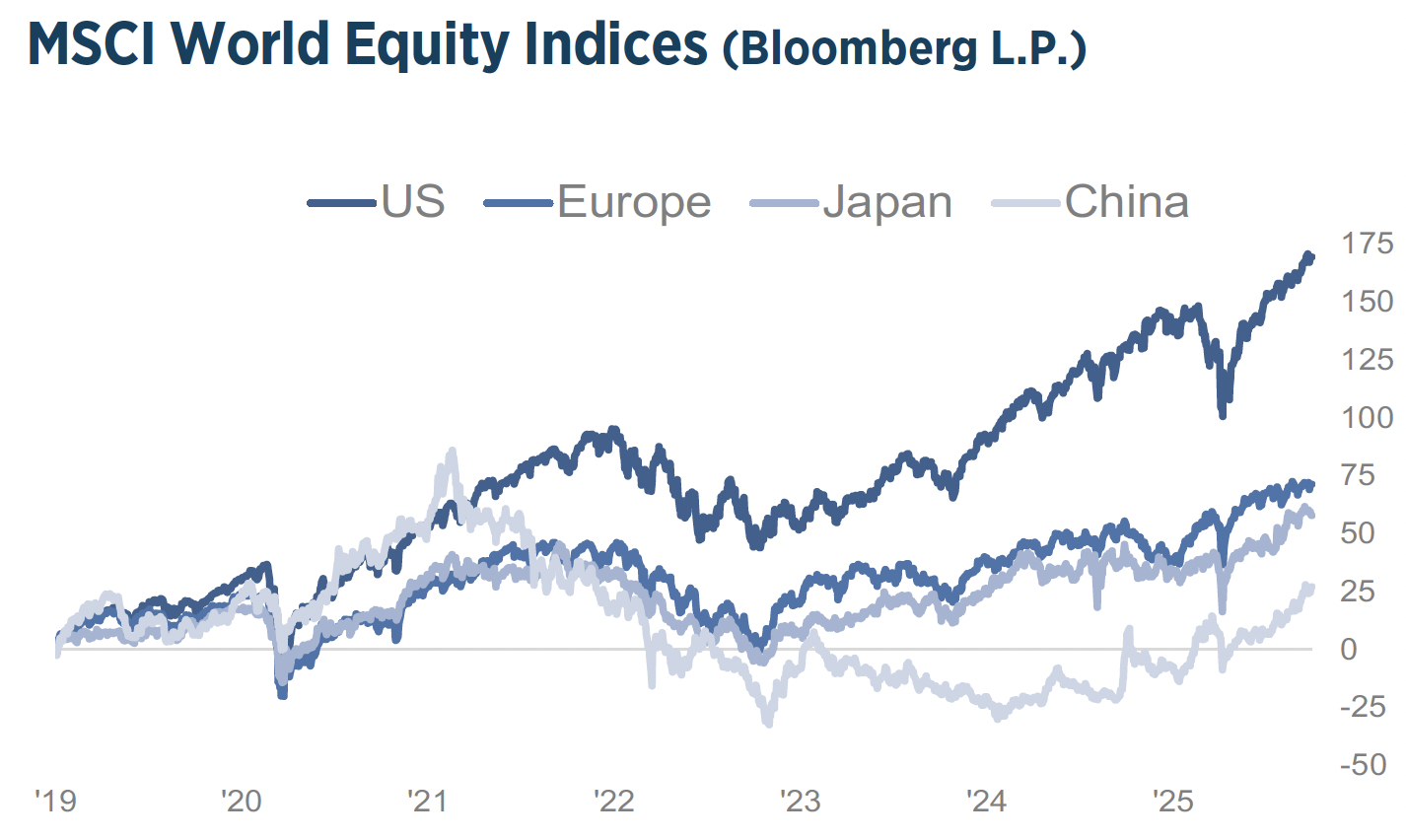

Le même jour, le gouvernement américain a connu son premier « shutdown » (fermeture) depuis près de sept ans, interrompant les activités de nombreux services et agences. Les républicains et les démocrates n’ont en effet pas réussi à sortir de l’impasse concernant le financement de l’Obamacare. Les marchés actions mondiaux ont continué de progresser, tirés par les actions américaines et chinoises, tandis que les marchés européens ont stagné. L’engouement pour les actions liées à l’IA est resté le principal moteur de la progression des marchés, avec l’émergence de nouveaux leaders technologiques en dehors des « 7 magnifiques ». Le marché actions américain a progressé de 40 % depuis le creux du 7 avril, suite au choc provoqué par les annonces de droits de douane du président Donald Trump, balayant les inquiétudes concernant le niveau élevé des cours boursiers, le flou des politiques gouvernementales et les effets des droits de douane. Nvidia a franchi une étape importante en juillet, devenant la première entreprise à dépasser une capitalisation boursière de 4 000 milliards de dollars.

Avec un nouveau record historique pour l’indice S&P 500, les valorisations sont désormais plus chères, avec un ratio cours/bénéfice prévisionnel de 23, alors que les prévisions de croissance s’affaiblissent. Si les valorisations se sont historiquement révélées être un mauvais indicateur pour anticiper l’évolution du marché, elles peuvent néanmoins être considérées comme un signe d’euphorie grandissante, ce qui aggrave les inquiétudes concernant la concentration des géants de la technologie. En revanche, les actions chinoises affichent toujours des valorisations attractives, tout en ayant enregistré les meilleures performances cette année. Beaucoup pensaient que la Chine serait la principale perdante de la guerre commerciale, mais l’administration Trump s’est montrée plutôt prudente dans ses relations avec la Chine, celle-ci se trouvant en position de force grâce à son emprise considérable sur les terres rares.

Avec un nouveau record historique pour l’indice S&P 500, les valorisations sont désormais plus chères, avec un ratio cours/bénéfice prévisionnel de 23, alors que les prévisions de croissance s’affaiblissent. Si les valorisations se sont historiquement révélées être un mauvais indicateur pour anticiper l’évolution du marché, elles peuvent néanmoins être considérées comme un signe d’euphorie grandissante, ce qui aggrave les inquiétudes concernant la concentration des géants de la technologie. En revanche, les actions chinoises affichent toujours des valorisations attractives, tout en ayant enregistré les meilleures performances cette année. Beaucoup pensaient que la Chine serait la principale perdante de la guerre commerciale, mais l’administration Trump s’est montrée plutôt prudente dans ses relations avec la Chine, celle-ci se trouvant en position de force grâce à son emprise considérable sur les terres rares.

Toujours aux prises avec les conséquences de la crise immobilière, les autorités chinoises ont fortement soutenu le développement d’un secteur technologique national compétitif. Il est désormais clair que les entreprises technologiques chinoises gagnent du terrain dans le domaine de l’IA. Dans l’ensemble, l’année 2025 a été marquée par des fissures sur le marché du travail, une détérioration budgétaire et des chocs tarifaires. Les marchés actions sont restés dynamiques grâce aux technologies basées sur l’IA, mais les risques structurels, l’inflation, les déficits, l’indépendance de la FED et les tensions géopolitiques restent élevés. Nous pensons que les marchés actions se trouvent dans un équilibre positif mais fragile : ils peuvent continuer à progresser, mais sont de plus en plus sensibles à de nombreux facteurs macroéconomiques et politiques.

MARCHÉS OBLIGATAIRES MONDIAUX

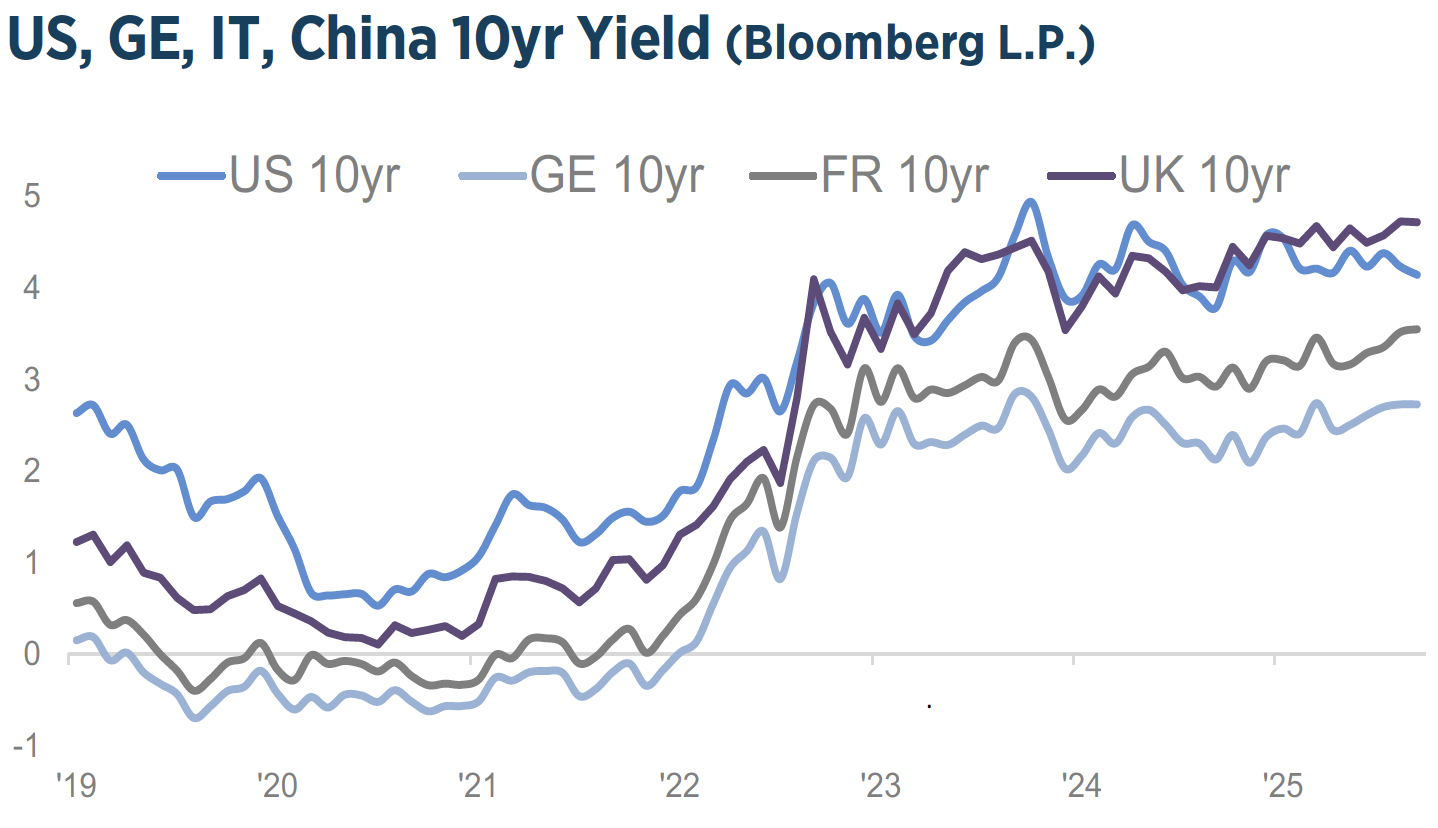

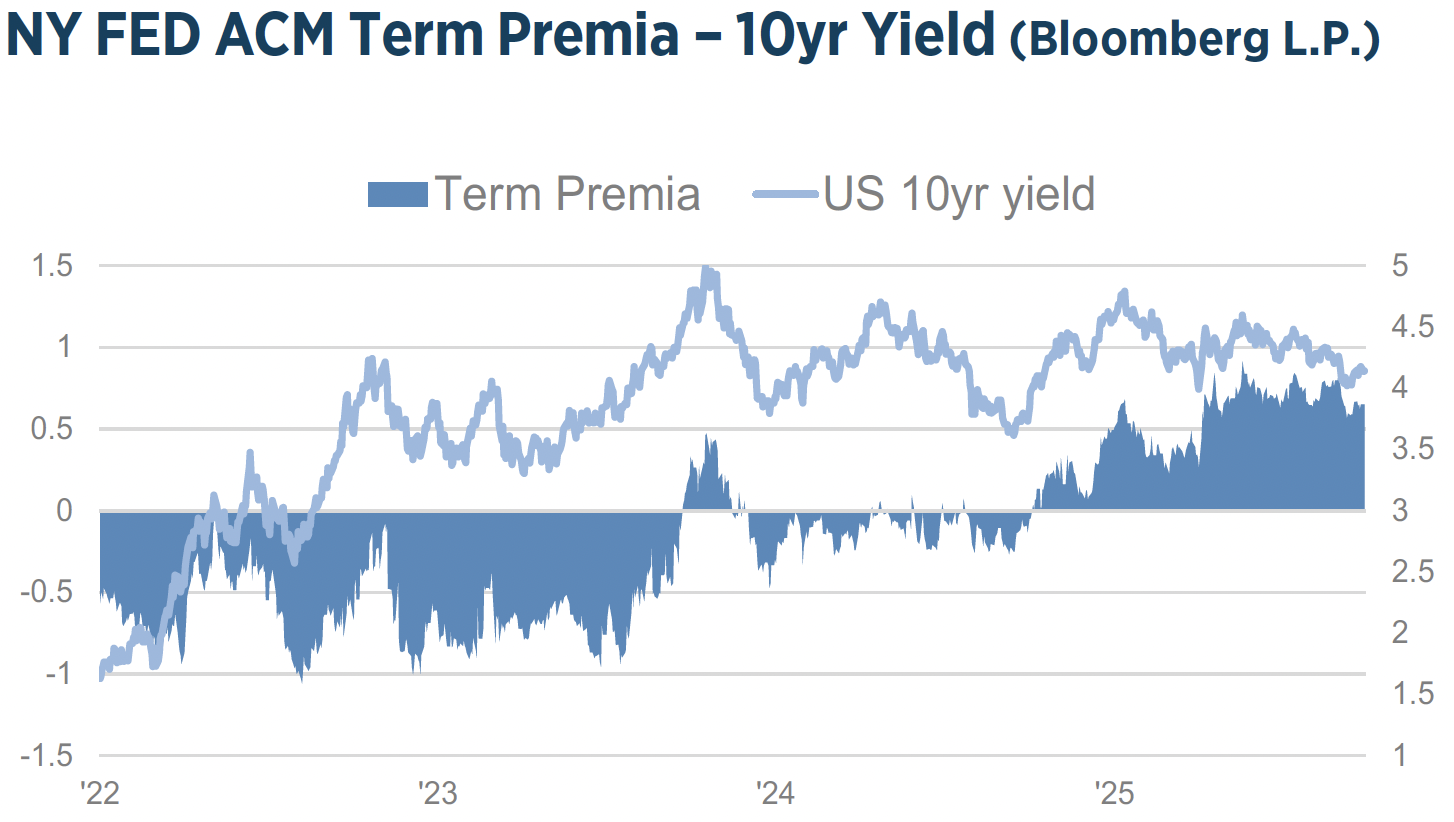

Les rendements obligataires mondiaux ont affiché une évolution contrastée au 3e trimestre. Les rendements des obligations à long terme ont augmenté en Europe et au Japon, tandis que le rendement américain à 10 ans a reculé de 8 points de base pour s’établir à 4,15 %. Il est intéressant de noter que les primes de terme, qui mesurent le rendement supplémentaire exigé par les investisseurs pour détenir des obligations à plus long terme, restent élevées, reflétant un contexte marqué par une hausse des émissions et des incertitudes. Les investisseurs étrangers ont recommencé à acheter des bons du Trésor américain. Les craintes selon lesquelles les tensions géopolitiques sous-jacentes pourraient inciter les étrangers à cesser d’acheter, voire à vendre, la dette publique américaine ne se sont pas concrétisées.

Les rendements obligataires mondiaux ont affiché une évolution contrastée au 3e trimestre. Les rendements des obligations à long terme ont augmenté en Europe et au Japon, tandis que le rendement américain à 10 ans a reculé de 8 points de base pour s’établir à 4,15 %. Il est intéressant de noter que les primes de terme, qui mesurent le rendement supplémentaire exigé par les investisseurs pour détenir des obligations à plus long terme, restent élevées, reflétant un contexte marqué par une hausse des émissions et des incertitudes. Les investisseurs étrangers ont recommencé à acheter des bons du Trésor américain. Les craintes selon lesquelles les tensions géopolitiques sous-jacentes pourraient inciter les étrangers à cesser d’acheter, voire à vendre, la dette publique américaine ne se sont pas concrétisées.

Le Bloomberg Global Aggregate Bond a progressé de 0,6 % au 3e trimestre, les bons du Trésor américain de 1,5 %, tandis que les obligations d’État européennes ont reculé de 0,2 %, en raison des incertitudes politiques et des inquiétudes budgétaires. Le rendement français à 10 ans a dépassé celui de l’Italie, la France étant confrontée à une nouvelle crise politique. Le rendement britannique à 10 ans s’est négocié bien au-dessus, alors que le débat budgétaire bat son plein.

Des spéculations ont surgi quant à une éventuelle intervention du FMI, comme cela s’était produit au Royaume-Uni en 1976. Compte tenu de la fragilité du marché de l’emploi, la FED a, comme prévu, abaissé ses taux directeurs de 25 points de base, tout en avertissant que l’inflation restait quelque peu élevée. La FED prévoit une inflation de 3 % en fin d’année et une croissance économique de 1,6 %. La BCE a maintenu ses taux d’intérêt inchangés, tout en tablant sur une inflation de 2,1 % et une croissance de 1,2 %. Comme toujours, la FED a été particulièrement au centre de l’attention. Lors du symposium de Jackson Hole en août, le président de la FED, Jerome Powell, a délibérément laissé la porte ouverte à une baisse des taux à court terme, ce que les marchés ont interprété comme un virage accommodant. Jerome Powell a mis l’accent sur l’affaiblissement des conditions du marché du travail et sur un changement dans l’équilibre des risques.

Le président Donald Trump a appelé à plusieurs reprises et publiquement la Réserve fédérale (Fed) à baisser ses taux plus rapidement et de manière plus énergique que ne le prévoit l’orientation actuelle de la Fed. Il a tenté de limoger Lisa Cook, membre du Conseil des gouverneurs de la Fed, ce qui a donné lieu à des recours juridiques et à des interventions judiciaires, soulevant des questions quant à l’indépendance de la Fed. Juste avant la réunion de la Fed en septembre, Stephen Miran, conseiller économique à la Maison-Blanche, a été nommé au Conseil des gouverneurs de la Fed. Son double rôle et son allégeance passée à Donald Trump ont renforcé les inquiétudes concernant d’éventuelles interférences politiques. Malgré la pression exercée par la Maison-Blanche en faveur de baisses plus importantes, la FED a décidé, par un vote de 11 voix contre 1, de ne réduire les taux que de 25 points de base. Le fait qu’aucun autre gouverneur n’ait voté contre est un message fort. Une autre surprise est venue de la grande dispersion observée dans le « Dot Plot », les projections individuelles des gouverneurs sur les taux, qui montre à quel point la FED est divisée sur le rythme des baisses de taux. Avec un écart de 125 points de base entre l’estimation basse et l’estimation haute pour 2026, les données économiques à venir seront scrutées de près.

DOLLAR AMÉRICAIN

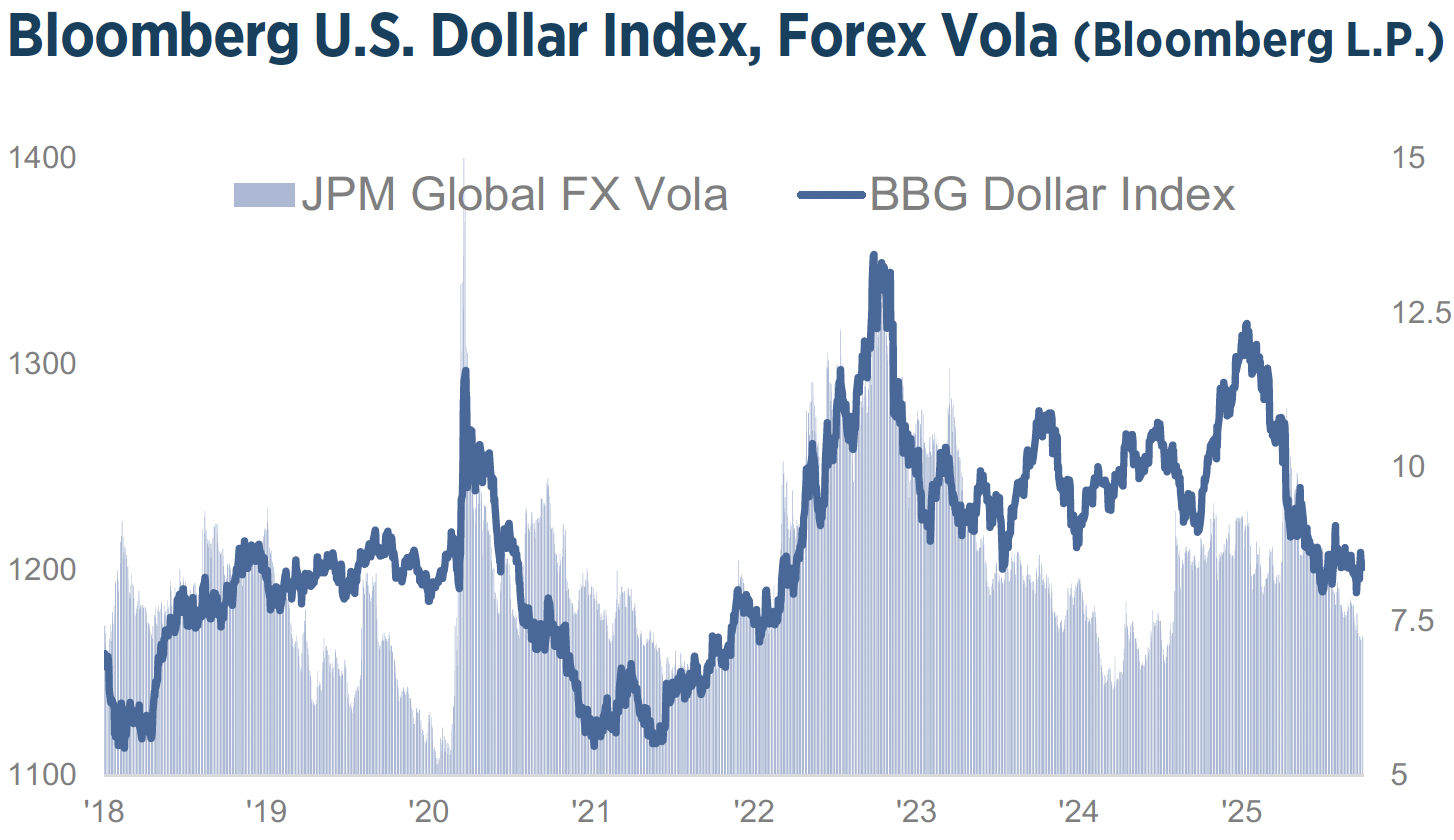

Le dollar a chuté de 10 % par rapport à son pic de début février. Les appels à la dédollarisation face à l’escalade des guerres tarifaires se sont multipliés. Beaucoup y ont vu la fin du dollar américain en tant que monnaie de réserve et valeur refuge. Cependant, on ne peut exclure la possibilité que l’administration américaine souhaite utiliser le dollar comme une arme et donc l’affaiblir pour améliorer la compétitivité industrielle. Pourtant, les entrées de capitaux vers les actifs américains se poursuivent. Bien que la part du dollar dans les réserves de change mondiales soit passée de plus de 65 % à 58 % au cours des dix dernières années, on ne peut ignorer les marchés financiers américains et le rôle dominant du dollar dans le système mondial de réserves dans un avenir prévisible.

Le dollar a chuté de 10 % par rapport à son pic de début février. Les appels à la dédollarisation face à l’escalade des guerres tarifaires se sont multipliés. Beaucoup y ont vu la fin du dollar américain en tant que monnaie de réserve et valeur refuge. Cependant, on ne peut exclure la possibilité que l’administration américaine souhaite utiliser le dollar comme une arme et donc l’affaiblir pour améliorer la compétitivité industrielle. Pourtant, les entrées de capitaux vers les actifs américains se poursuivent. Bien que la part du dollar dans les réserves de change mondiales soit passée de plus de 65 % à 58 % au cours des dix dernières années, on ne peut ignorer les marchés financiers américains et le rôle dominant du dollar dans le système mondial de réserves dans un avenir prévisible.

Le lancement et la croissance des stablecoins entraînent généralement une hausse de la demande de dollars américains. Plus de 90 % du marché des stablecoins est adossé à des actifs libellés en dollars américains, tels que les bons du Trésor, selon un ratio de 1 pour 1. Nous réitérons notre analyse de fin juin selon laquelle la correction du dollar a probablement atteint ses limites. Il convient de rappeler que d’importantes opportunités de trading macroéconomique apparaissent sur les marchés des changes en raison des bouleversements actuels du commerce mondial, des incertitudes géopolitiques et des divergences dans les approches en matière de finances publiques.

MATIÈRES PREMIÈRES

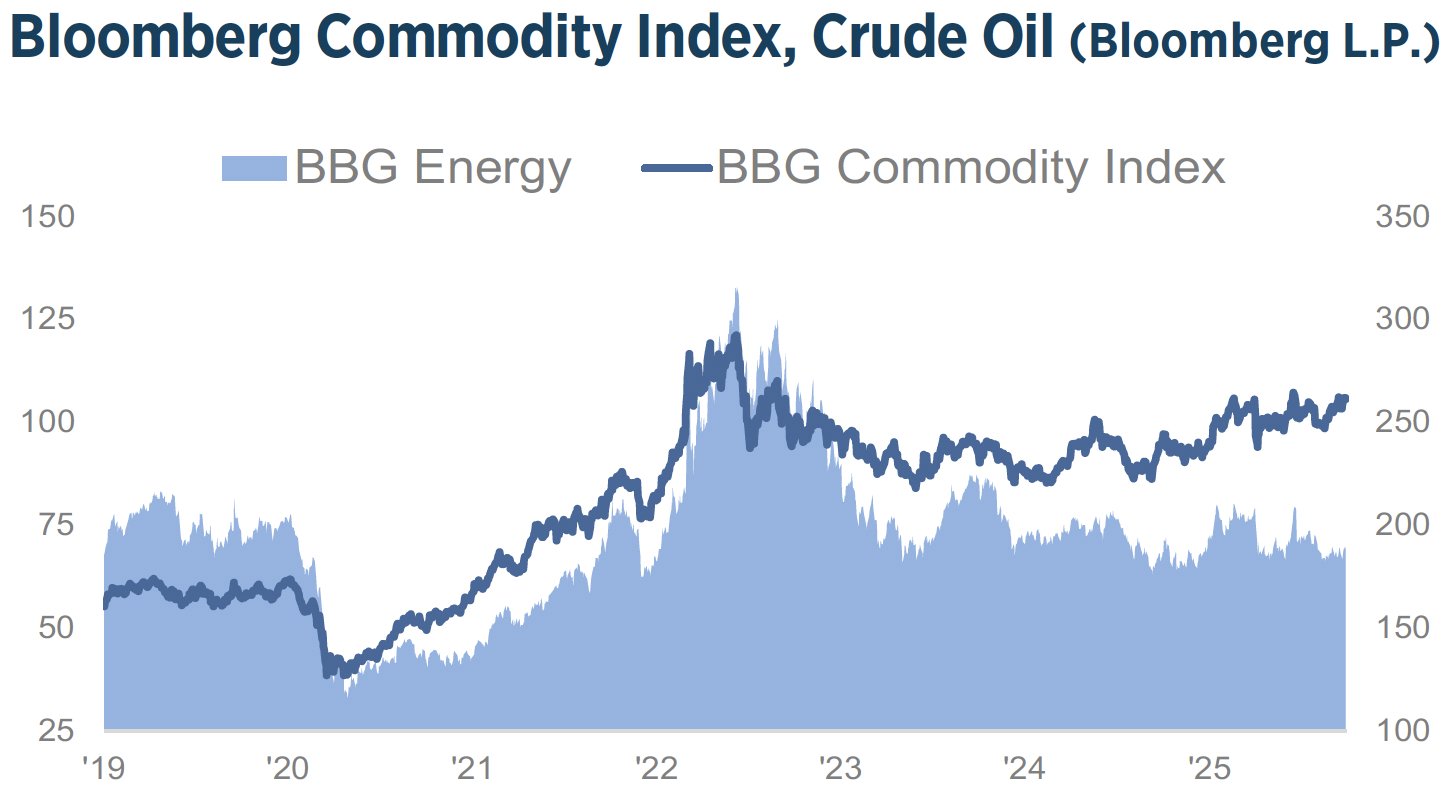

Le Bloomberg Commodity a progressé de 3,65 % au 3e trimestre, soit +9,38 % depuis le début de l’année. La composante Métaux précieux a gagné 19 % et affiche une hausse spectaculaire de 48 % depuis le début de l’année.

Les niveaux de risque élevés, notamment les déficits budgétaires, les droits de douane et les préoccupations géopolitiques, continuent d’inciter les investisseurs à privilégier la valeur refuge que constituent les métaux précieux. L’or a franchi une nouvelle étape importante en atteignant 4 000 dollars l’once. Le Bloomberg Energy Index a reculé de 3,33 % sur le trimestre et de 4,45 % depuis le début de l’année. Après une augmentation de la production de pétrole supérieure aux prévisions à partir du mois d’août, l’OPEP+ a décidé d’une hausse modérée de 137 000 barils par jour en novembre.

Cette retenue témoigne probablement d’une inquiétude croissante face à l’affaiblissement des soldes et au soutien limité de la demande pour 2026. Nous maintenons notre recommandation d’allocation tactique neutre pour les matières premières. Nous restons stratégiquement optimistes sur les métaux précieux. Par ailleurs, il convient de garder à l’esprit que les matières premières, en tant que groupe, ne représentent qu’entre 1 et 3 % du total des actifs sous gestion à l’échelle mondiale. Les matières premières restent une classe d’actifs largement sous-représentée.

MACROÉCONOMIE

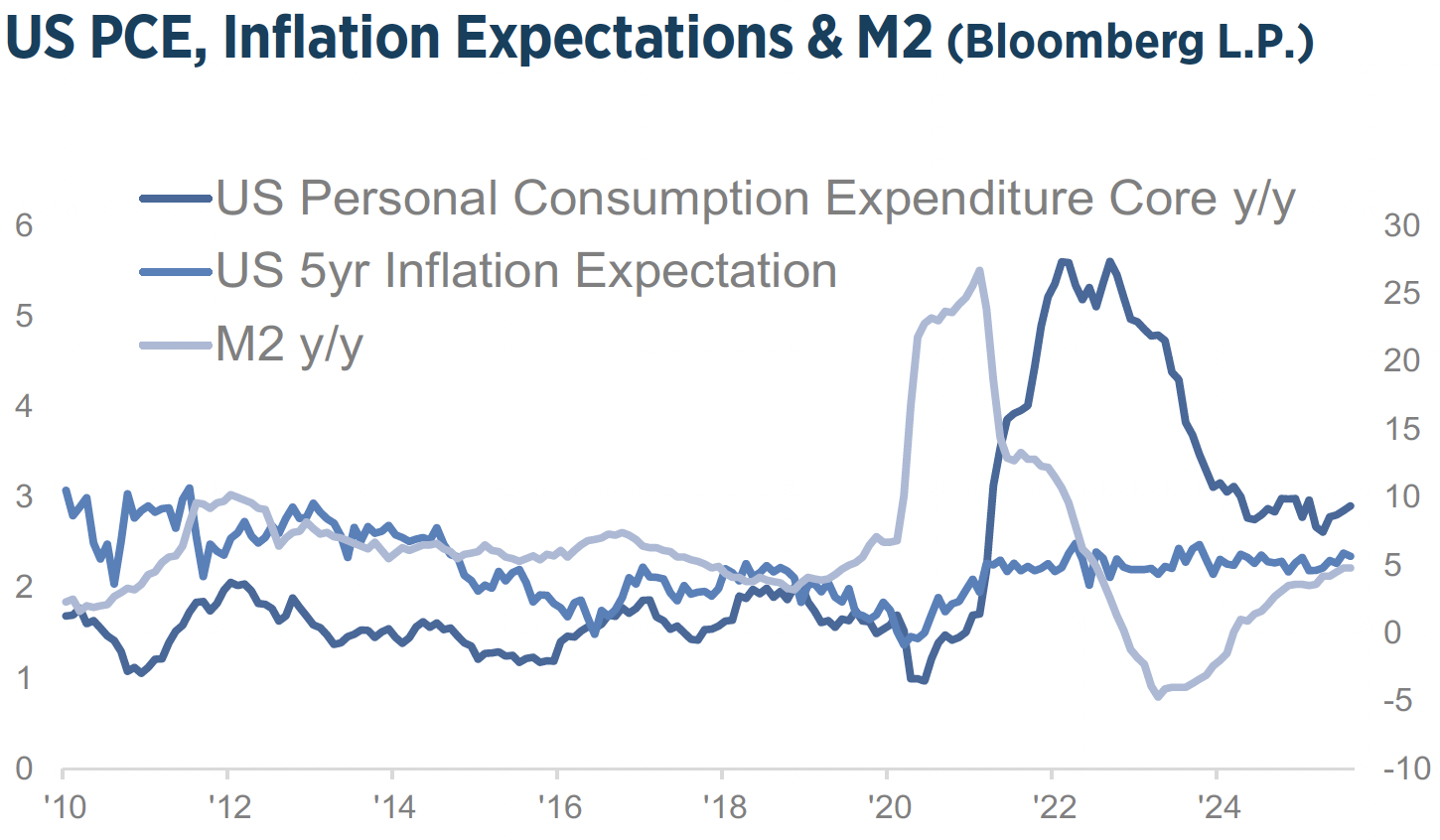

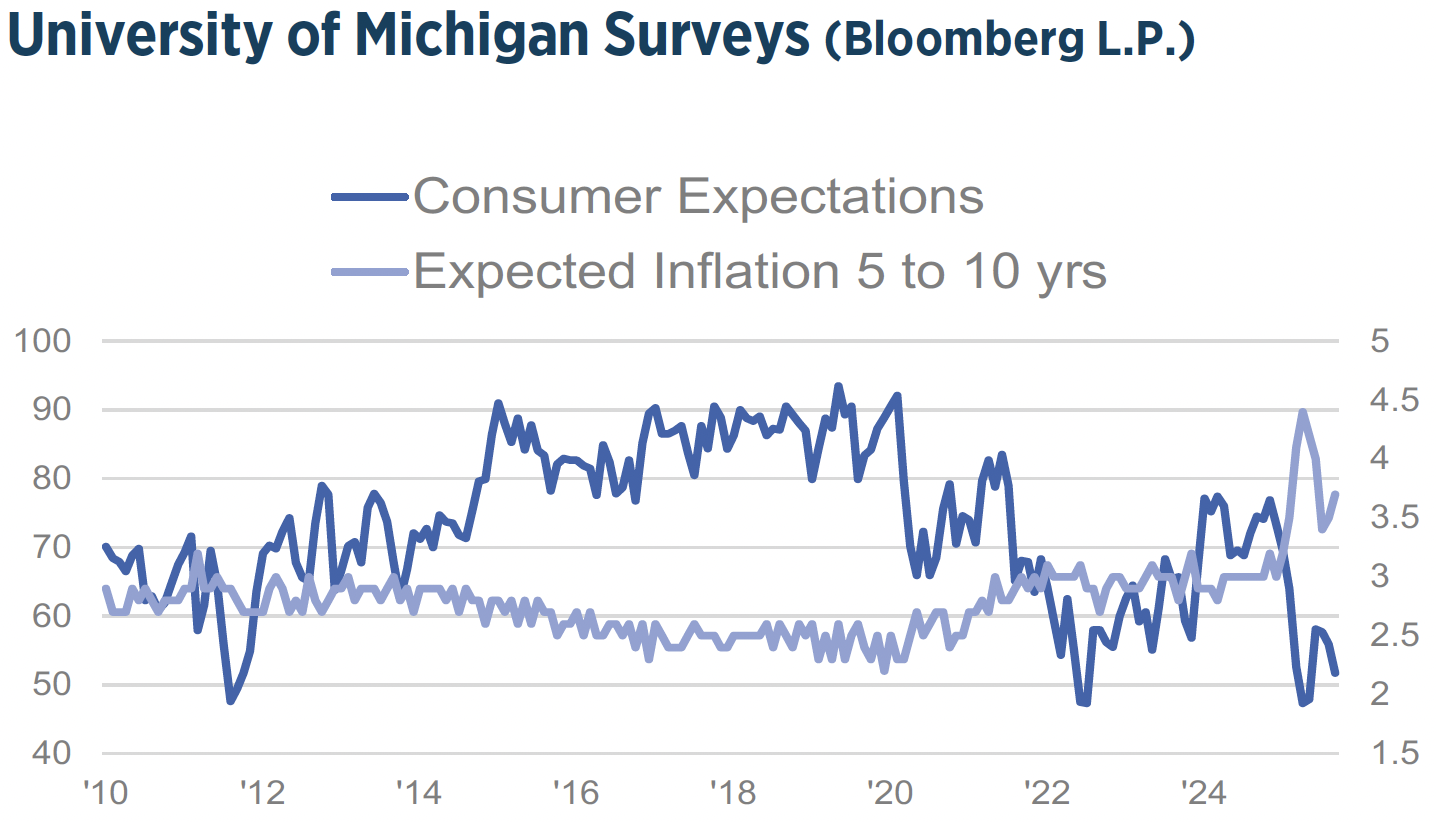

Les anticipations d’inflation basées sur les marchés, qu’il est important de surveiller, continuent de se maintenir près de 2 %. L’inflation globale aux États-Unis a atteint 2,9 % en glissement annuel en août, après être tombée à 2,3 % en avril. Nous nous attendions à ce que les droits de douane commencent à se refléter plus clairement dans les données, car la mise en place de ces droits, le niveau élevé des stocks et la méthodologie de l’IPC entraînent tous une répercussion différée sur l’indice officiel des prix à la consommation.

L’indicateur d’inflation privilégié par la Fed, le PCE, s’est établi à 2,9 % en glissement annuel pour le mois d’août. Cela confirme la persistance de l’inflation au-dessus de l’objectif de 2 %. Nous avons déjà souligné qu’un monde post-apogée de la mondialisation présenterait des tendances stagflationnistes. La croissance sera inférieure à l’inflation. Les investisseurs ont du mal à comprendre les mesures et la philosophie de l’administration américaine actuelle. Cela s’explique par un manque de prévisibilité et une approche singulière qui combine les enjeux nationaux et internationaux. Les principaux aspects à retenir sont que l’administration adopte une vision holistique, reliant diverses questions en un seul programme politique.

Elle fait preuve de souplesse dans ses tactiques tout en restant concentrée sur ses objectifs stratégiques. Cette administration ne se laisse pas contraindre par les idées reçues, se concentrant sur les sources de pouvoir et les opportunités inexploitées. La politique commerciale en est un exemple. La théorie traditionnelle prône le libre-échange pour l’efficacité et la croissance mondiales. L’approche de l’administration actuelle prend en compte l’amélioration des conditions commerciales, la sécurité économique et la lutte contre les inégalités. Cela suggère une perspective politique plus large qui va au-delà des simples droits de douane et inclut l’économie, la politique étrangère, la politique et la culture.

Elle fait preuve de souplesse dans ses tactiques tout en restant concentrée sur ses objectifs stratégiques. Cette administration ne se laisse pas contraindre par les idées reçues, se concentrant sur les sources de pouvoir et les opportunités inexploitées. La politique commerciale en est un exemple. La théorie traditionnelle prône le libre-échange pour l’efficacité et la croissance mondiales. L’approche de l’administration actuelle prend en compte l’amélioration des conditions commerciales, la sécurité économique et la lutte contre les inégalités. Cela suggère une perspective politique plus large qui va au-delà des simples droits de douane et inclut l’économie, la politique étrangère, la politique et la culture.

Une vision plus globale s’impose pour évaluer l’impact à long terme sur l’activité économique mondiale et les prix. Une réorganisation fondamentale de l’économie mondiale, ainsi que de ses chaînes d’approvisionnement, de ses systèmes énergétiques et de ses fondements technologiques sous-jacents, est en cours.

Il existe un lien étroit entre la liquidité mondiale et les actifs risqués. La liquidité mondiale est largement contrôlée par la Chine d’une part, et par la FED, ainsi que de plus en plus par le Trésor américain, d’autre part. Alors que la FED influence les marchés financiers, la Banque populaire de Chine (PBoC) pilote l’économie réelle et les cycles des matières premières. Les investisseurs doivent donc également surveiller de près la Chine et ses mesures de politique monétaire.

La liquidité chinoise est en hausse. Cependant, la remontée du dollar tempère la liquidité mondiale. Nous vivons dans un monde dominé par la dette. Aujourd’hui, les marchés financiers servent davantage de mécanisme de refinancement de la dette que de vecteurs de levée de capitaux pour de nouveaux investissements.

Selon la Banque mondiale, 80 % des crédits sont garantis par des sûretés, au cœur desquels se trouvent les marchés de pension, essentiels au fonctionnement du crédit garanti. La structure du marché a évolué : le marché interbancaire des fonds fédéraux (FED-funds), qui est non garanti, a désormais une importance bien moindre que les marchés de financement garantis. Il n’est donc pas surprenant que, dans un article récent, la FED de Dallas ait évoqué la possibilité de considérer les marchés des pensions comme un nouvel objectif opérationnel. Des données récentes montrent l’apparition de déséquilibres entre l’offre de liquidités et la disponibilité de garanties de bonne qualité.

ALLOCATION TACTIQUE

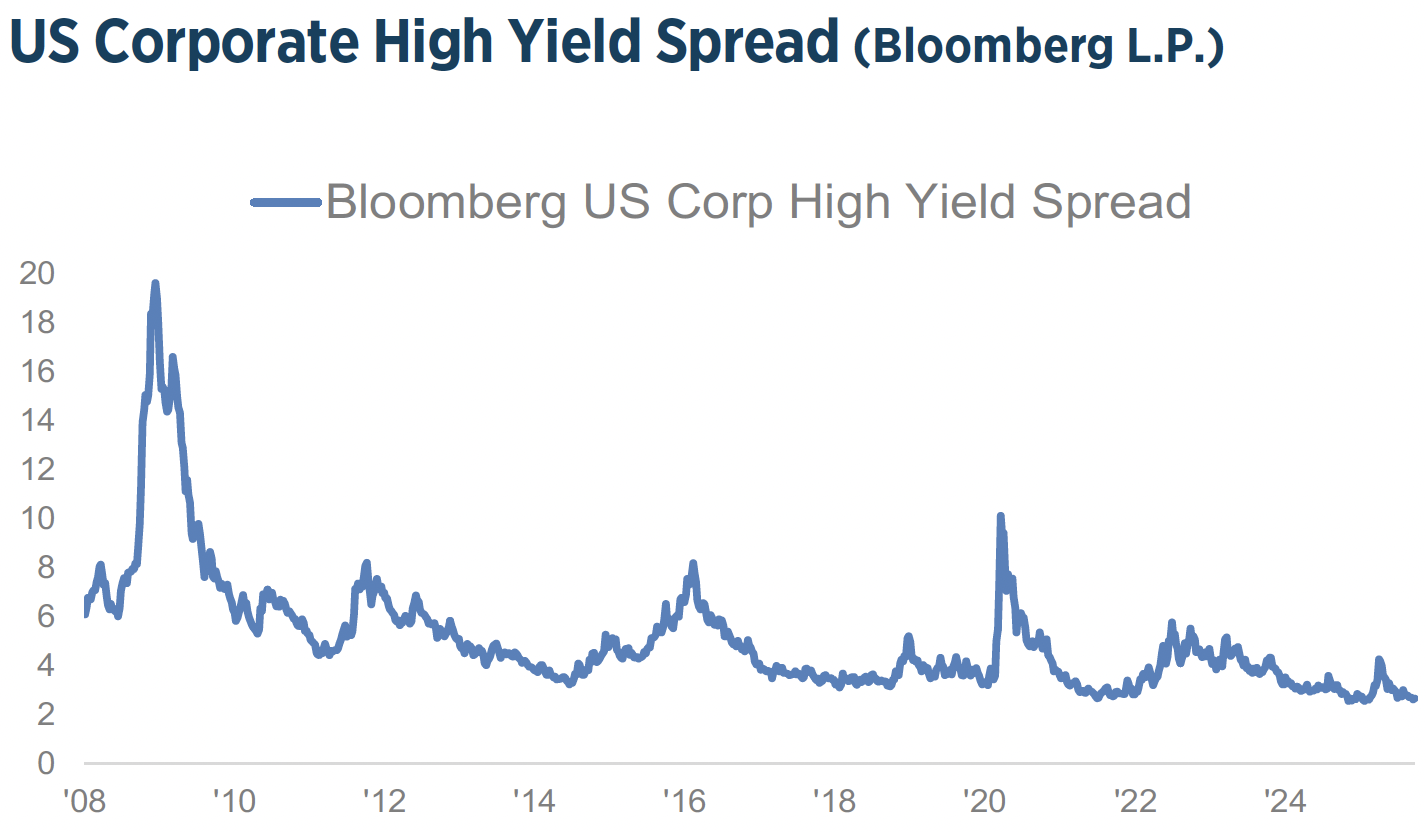

Les pressions inflationnistes sont de nature structurelle et séculaire, liées à l’alourdissement de la dette, aux facteurs démographiques et à la relocalisation de l’industrie manufacturière. Nous traversons une période de transition depuis trois ans. Les risques d’inflation se sont accrus à la fin de l’année 2024. Le marché anticipe actuellement des baisses de 50 points de base pour le reste de l’année 2025 et estime que la BCE a atteint son taux terminal. Nous recommandons d’augmenter tactiquement l’allocation en obligations afin d’atteindre une surpondération, compte tenu des perspectives de baisse des taux américains, motivées par les inquiétudes liées à la croissance et au marché du travail. Nous privilégions l’investment grade. Nous maintenons notre position sur le haut rendement à « neutre » ; toutefois, nous estimons que le rapport risque/rendement des spreads de crédit est médiocre et nous anticipons un léger élargissement. La sélectivité et la diversification sont essentielles. Nous restons attentifs à l’évolution des matières premières, à la recherche de signes indiquant une éventuelle aggravation des risques d’inflation.

Les pressions inflationnistes sont de nature structurelle et séculaire, liées à l’alourdissement de la dette, aux facteurs démographiques et à la relocalisation de l’industrie manufacturière. Nous traversons une période de transition depuis trois ans. Les risques d’inflation se sont accrus à la fin de l’année 2024. Le marché anticipe actuellement des baisses de 50 points de base pour le reste de l’année 2025 et estime que la BCE a atteint son taux terminal. Nous recommandons d’augmenter tactiquement l’allocation en obligations afin d’atteindre une surpondération, compte tenu des perspectives de baisse des taux américains, motivées par les inquiétudes liées à la croissance et au marché du travail. Nous privilégions l’investment grade. Nous maintenons notre position sur le haut rendement à « neutre » ; toutefois, nous estimons que le rapport risque/rendement des spreads de crédit est médiocre et nous anticipons un léger élargissement. La sélectivité et la diversification sont essentielles. Nous restons attentifs à l’évolution des matières premières, à la recherche de signes indiquant une éventuelle aggravation des risques d’inflation.

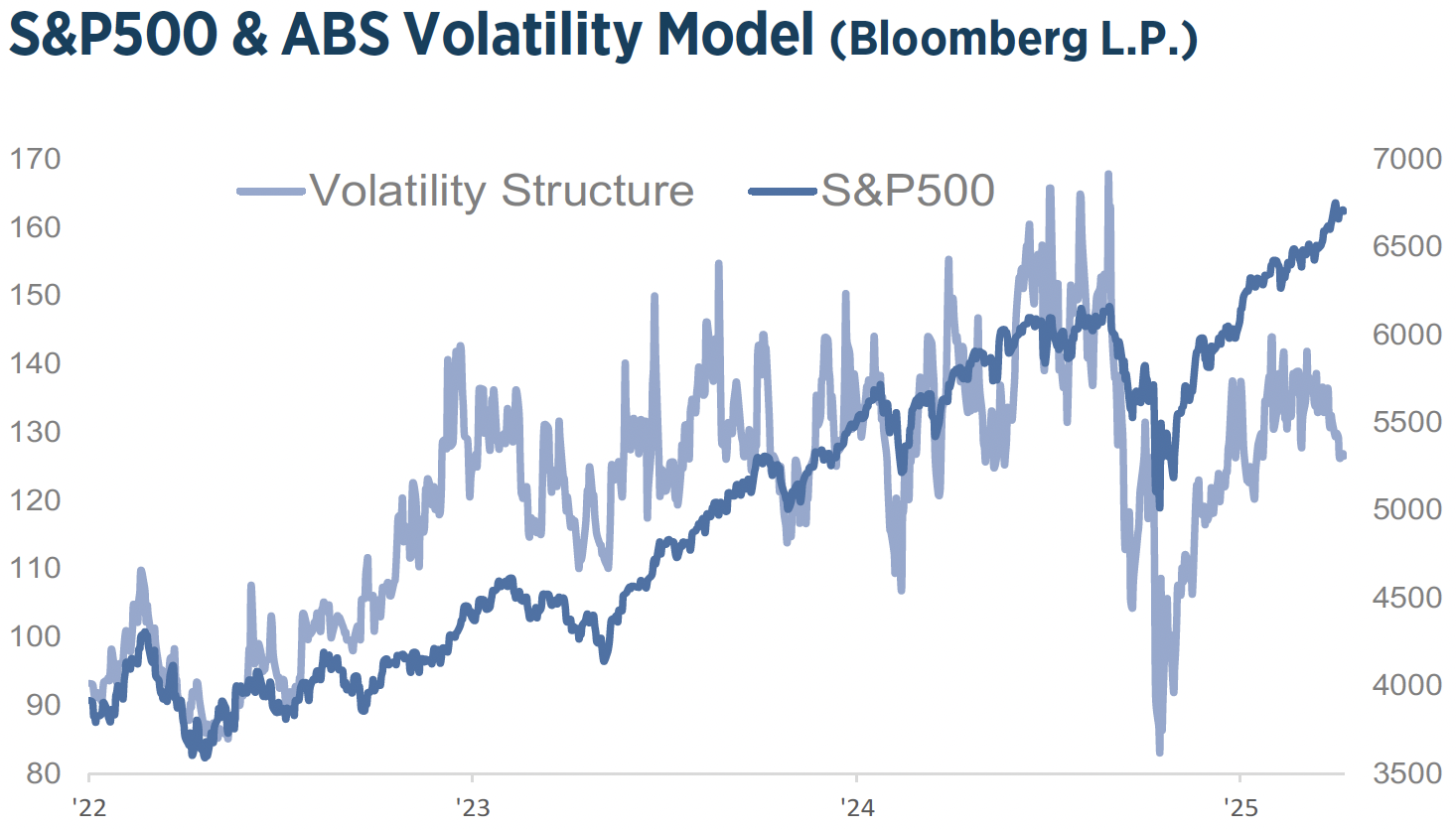

S&P 500 ET VOLATILITÉ

Si l’on compte à partir du creux d’octobre 2022 pour dater le début du cycle de liquidité actuel, la reprise du cycle d’investissement pourrait avoir 36 mois. Mais le climat d’investissement reste globalement favorable à la prise de risque. Nous estimons que les marchés actions se trouvent dans un équilibre positif mais fragile : ils peuvent continuer à progresser, mais sont de plus en plus sensibles à de nombreux facteurs macroéconomiques et politiques. L’allocation d’actifs est aujourd’hui principalement dictée par la liquidité mondiale. Celle-ci résulte de plus en plus des dépenses publiques, ou de ce que l’on peut appeler la « dominance budgétaire ». Les valorisations boursières ne sont pas bon marché si l’on en juge par le ratio cours/bénéfice prévisionnel à 12 mois du S&P 500, qui s’établit à 23, contre une moyenne sur 5 ans de 20. Toutefois, la hausse des dépenses d’investissement dans l’IA devrait soutenir les valorisations. Bien que le sentiment actuel des investisseurs soit neutre, l’allocation des ménages américains en actions a atteint un niveau record de 45 %. Nous maintenons notre allocation en actions à un niveau neutre, mais restons vigilants. La situation peut évoluer d’un jour à l’autre. Nous sommes neutres sur les États-Unis et l’Europe et surpondérés sur la Chine. Nous privilégions la qualité et la diversification reste essentielle.

Si l’on compte à partir du creux d’octobre 2022 pour dater le début du cycle de liquidité actuel, la reprise du cycle d’investissement pourrait avoir 36 mois. Mais le climat d’investissement reste globalement favorable à la prise de risque. Nous estimons que les marchés actions se trouvent dans un équilibre positif mais fragile : ils peuvent continuer à progresser, mais sont de plus en plus sensibles à de nombreux facteurs macroéconomiques et politiques. L’allocation d’actifs est aujourd’hui principalement dictée par la liquidité mondiale. Celle-ci résulte de plus en plus des dépenses publiques, ou de ce que l’on peut appeler la « dominance budgétaire ». Les valorisations boursières ne sont pas bon marché si l’on en juge par le ratio cours/bénéfice prévisionnel à 12 mois du S&P 500, qui s’établit à 23, contre une moyenne sur 5 ans de 20. Toutefois, la hausse des dépenses d’investissement dans l’IA devrait soutenir les valorisations. Bien que le sentiment actuel des investisseurs soit neutre, l’allocation des ménages américains en actions a atteint un niveau record de 45 %. Nous maintenons notre allocation en actions à un niveau neutre, mais restons vigilants. La situation peut évoluer d’un jour à l’autre. Nous sommes neutres sur les États-Unis et l’Europe et surpondérés sur la Chine. Nous privilégions la qualité et la diversification reste essentielle.